Viele junge Menschen scheuen sich leider immer noch davor, ihre Finanzen zu ordnen. Und verlieren dadurch bares Geld! Finanzblogger Henning Jauernig gibt hier im wahrsten Sinne des Wortes wertvolle Tipps.

Notgroschen, AltersvorsorgeUnsexy, aber so wichtig: Blogger mit Geld-Tipps für Junge

Copyright: Getty Images/iStockphoto

Sich mit den Finanzen zu beschäftigen, klingt für viele junge Leute nicht gerade spannend, aber wer auch nur ein Minimum an Zeit investiert, kann sich damit schon ein kleines Polster für die Zukunft sichern.

Nerv! Finanzen checken, sich Gedanken um die Altersvorsorge machen. Wer hat da Bock drauf? Dabei kann man mit kleinen Schritten und minimalem Zeitaufwand seine finanzielle Lage aufbessern – und sich für die Zukunft wappnen. Aber das muss einem einer erklären.

Eine aktuelle Studie des Marktforschungsunternehmens Kantar Public hat ergeben, dass die Jugend (Befragte waren zwischen 17 und 27 Jahren) weniger fürs Alter zurücklegt als noch vor einigen Jahren – sich dabei aber zeitgleich 68 Prozent vor späterer Altersarmut fürchten.

Fehlt der Jugend wirklich das Geld zum Sparen?

Was hemmt junge Leute, sich mit der Materie zu beschäftigen? 70 Prozent meinen, ihnen fehle das Geld zum Sparen, ein Drittel sagt aber auch, dass es einfach keinen Schimmer hat. Kann man ändern. Und wenn das einer übernimmt, der gleich alt ist, aber die Komplexität der Sache überblickt, dann bleibt auch was hängen.

Henning Jauernig betreibt den Blog „Young Money“ und hat jetzt ein gleichnamiges, sehr wichtiges Buch rausgebracht. „Richtig mit Geld umgehen und mehr vom Leben haben“ heißt der Untertitel.

Copyright: Christian Kerber/Penguin Verlag

Henning Jauernig hat das Buch „Young Money Guide“ (Penguin Verlag, 10 Euro) geschrieben.

Der 29-Jährige spricht viele Dinge an – und versucht, die Scheu zu nehmen. „Anstatt die Dinge in die Hand zu nehmen, verdrängen wir sie“, sagt er. „Oft fehlt uns im Alltag auch die Zeit.“

Aber: Ein oder zwei Stunden pro Monat reichen aus, um sich diesem Thema zu widmen. „Und wer einmal seine Geldangelegenheiten geregelt hat, muss erst einmal jahrelang nichts tun.“

Steuererklärung, Aktien: Das sind die wertvollsten Finanztipps für junge Leute

- Sich über Spartricks Gedanken machen: Zum Beispiel Tarife für Strom, Gas, Handy, Internet und Co. überprüfen und bei günstigeren Optionen den Anbieter wechseln. Immer mehrere Vergleichsportale im Internet nutzen.

- Steuererklärung machen: Mit Hilfsprogrammen kein Hexenwerk mehr, bei Arbeitnehmern, die keine Nebeneinkünfte haben, schnell erledigt. In neun von zehn Fällen gibt's eine Steuererstattung. Wenn man bei freiwilliger Abgabe doch was zahlen müsste, kann man die Erklärung zurückziehen.

- Günstiges Konto suchen: Gerade junge Leute brauchen oft keine Filialbanken, zahlen aber hohe Gebühren. Ein Girokontowechsel ist nicht kompliziert.

- Notgroschen: Dafür ein Tagesgeldkonto eröffnen, nach und nach drei Nettomonatsgehälter darauf parken. Die Zinsen sind mickrig, aber wenn was Unvorhergesehenes passiert, hat man Geld da.

- In Aktien investieren: Bringt bessere Renditen, selbst wenn die Aktienmärkte mal crashen. Langfristig denken, nicht panisch kaufen und verkaufen. Wer das beherzigt, seine Investments breit streut, kann langfristig Geld machen, ohne dass er was dafür tut. Bei fünf Prozent Rendite im Jahr und einer monatlichen Sparrate von nur 100 Euro hat ein heute 25-Jähriger nach 35 Jahren 111.320 Euro zusammen - und mit 60 schon ein gutes Polster. Wer sich nicht mit Aktien beschäftigen will, setzt auf passiv verwaltete Indexfonds (ETF), die z. B. den Dax abbilden. Günstiger in Sachen Gebühren und risikoärmer als Einzelaktien.

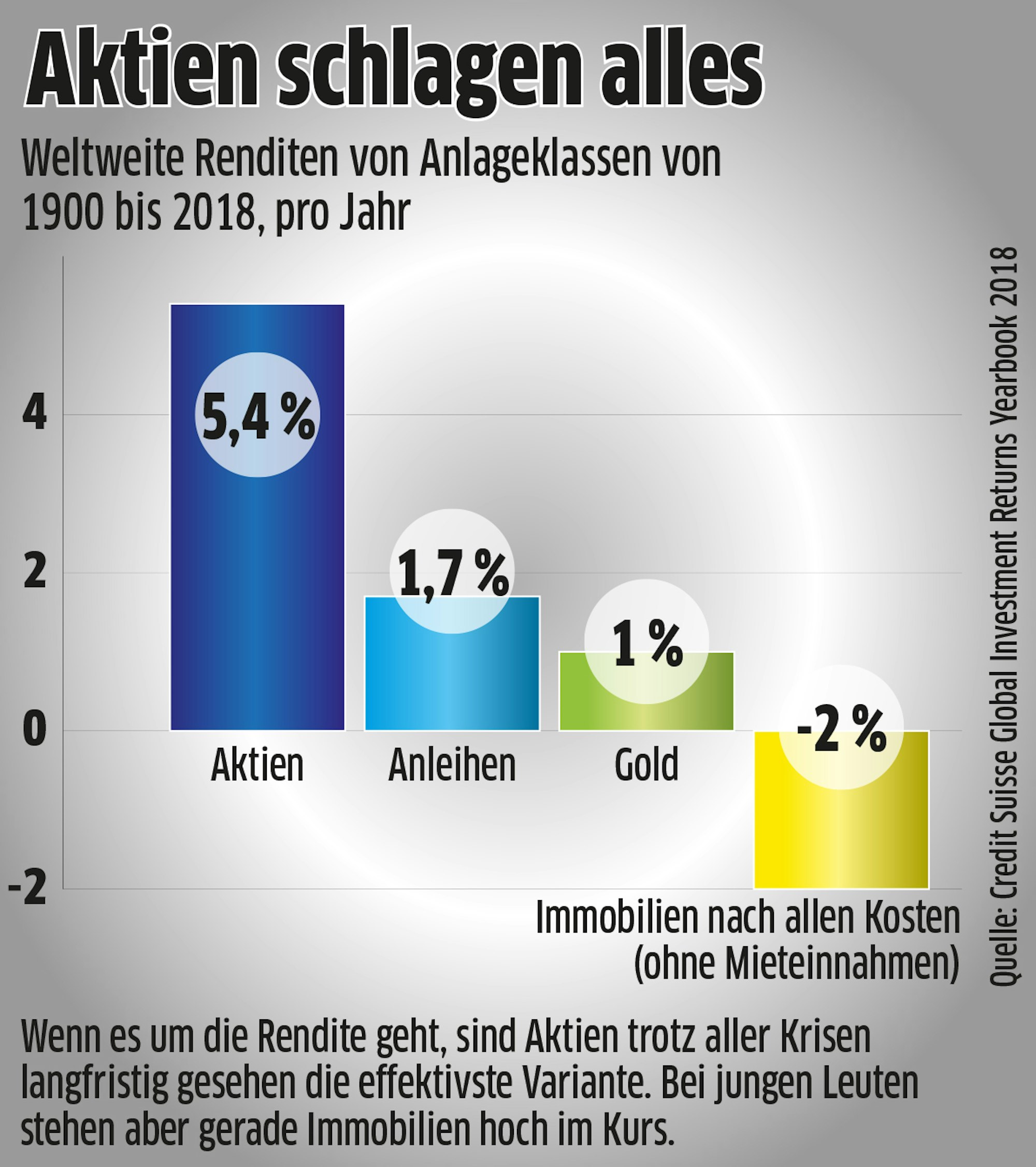

Copyright: EXPRESS, J. Nießen

Wenn es um die Rendite geht, sind Aktien trotz aller Krisen langfristig gesehen die effektivste Variante. Bei jungen Leuten stehen aber gerade Immobilien hoch im Kurs.

- Sonstige Renten checken: Unterstützt der Arbeitgeber eine Betriebsrente? Dann machen! Ansonsten privat sparen (s. Aktien) oder einen Riestervertrag abschließen.

- Wichtige Versicherungen abschließen: Berufsunfähigkeits- (BU) und Privathaftpflichtversicherung, wer ins Ausland reist, braucht auch eine Auslandsreisekrankenversicherung. Unfallversicherung, wenn man sich die BU nicht leisten kann.

Sparen für junge Leute: Auch Arbeitgeber kann Geld „schenken“

- Vermögenswirksame Leistungen: Anspruch beim Arbeitgeber checken. Wenn der mitmacht, bekommt man einen gewissen Geldbetrag geschenkt, den man z. B. in einem Fondssparplan anlegen muss. Da kommt nach einigen Jahren schon ein nettes Sümmchen zusammen.

- Haushaltsbuch führen: Unsexy, ja, aber aufschlussreich. Der Klassiker: Man sammelt alle Kassenzettel, trägt die Summen zusammen mit Miete, Versicherungen etc. in eine Excel-Tabelle ein. Einfacher: Möglichst alles mit der Bankkarte zahlen. Mit Apps wie Finanzguru, Mint und Finanzblick, die sich mit dem Bankkonto verknüpfen lassen, ist das Haushaltsbuch automatisch gefüllt. „Meistens reicht es völlig aus, nur eine gewisse Zeit Buch zu führen, um die richtigen Schlüsse zu ziehen", sagt Jauernig. Mit so einer Übersicht fällt z. B. ganz schnell auf, dass der tägliche Becher Kaffee im Coffeeshop 70 Euro im Monat ausmacht. Macht 8400 Euro in zehn Jahren!