10 TippsKölner Finanzexperte erklärt, wie Sie ihr Geld erfolgreich anlegen

Copyright: Getty Images/iStockphoto

Damit die Kurve für Ihre Ersparnisse stetig nach oben führt, sollten Sie einige Grundlagen beachten.

Köln – Die Hälfte der Deutschen sind finanzielle Analphabeten, belegen Studien. Im europäischen Vergleich sind wir auf dem vorletzten Platz. Das Ergebnis: Mickrige Anlegerrenditen. Auch, weil sich die Finanzbranche unser Unwissen gezielt zunutze macht.

Stefan Kemmler ist Geschäftsführer und Honorarberater der Rheinplan GmbH aus Köln. Bei uns gibt der Finanzexperte Tipps, die Sie von Bankern und Finanzberatern oft nicht bekommen, die aber über Ihren Anlageerfolg entscheiden.

Arbeitskraft absichern

Das Fundament einer soliden Vermögensplanung stellt Ihre Arbeitskraft dar. Sparen können Sie nur, wenn regelmäßig Geld in Ihren Haushalt fließt. Daher ist es unabdingbar Ihre Arbeitskraft mit einer Krankentagegeld(zusatz)- und Berufsunfähigkeitsversicherung ausreichend hoch abzusichern, da auch im Leistungsbezug Beiträge zur Krankenversicherung und Steuern zu entrichten sind. Nur das Nettoeinkommen abzusichern ist daher meist zu wenig.

Rücklagen bilden

Die nächste Priorität stellt eine eiserne Bar-Reserve dar. Diese sollte drei bis sechs Ihrer Monatsausgaben betragen, auf die Sie jedoch nur in einem absoluten Notfall zurückgreifen. Hier empfiehlt sich ein einfaches Tagesgeldkonto, wenn auch die Verzinsung aktuell mickrig ist und die Inflation mit der Zeit für einen Kaufkraftverlust sorgt. So machen Sie sich unabhängig von Dispo & Co. und müssen im Notfall nicht Ersparnisse antasten, die für anderes verplant sind.

Copyright: Rheinplan GmbH/ privat

Der Finanzexperte: Stefan Kemmler ist Geschäftsführer der Rheinplan GmbH aus Köln, einer der derzeit 162 in Deutschland zugelassenen Honorar-Finanzanlagenberater. Statt der üblichen Vergütung durch Provision arbeitet Rheinplan auf Honorarbasis. www.rheinplan.finance

Ziel und Dauer bestimmen

Haben Sie die Barreserve aufgebaut, ist die Frage, für was und wann Sie Geld anlegen möchten. Aus dem Ziel leitet sich die Anlagedauer ab. Während die Anschaffung eines neuen Autos eine kurze Anlagedauer hat, ist die Planung Ihrer Altersvorsorge eine langfristige Angelegenheit. Dieses Bewusstsein wirkt sich auf die Wahl der Anlageklassen aus.

Anlageklassen festlegen

Für kurzfristige Anlageziele eignet sich der Geldmarkt, sprich das Tages- oder Festgeldkonto. Für langfristige Anlageziele sollten Sie zeitgleich auf Aktien, Immobilien und festverzinsliche Wertpapiere setzen, um Renditen oberhalb des Tagesgeldniveaus erzielen zu können. Am Einfachsten ist dies ist mit (börsengehandelten) Index- und Assetklassenfonds. So müssen Sie sich nicht selbst um die Auswahl der einzelnen Wertpapiere kümmern oder gar eine Immobilie kaufen. Da man nicht alle Eier in einen Korb legen sollte, wird auch die Risikostreuung für Sie übernommen. Keinesfalls sollten Sie Fonds mit aktivem Management wählen.

Wie man sein Geld mit gutem Gewissen vermehren kann, lesen Sie hier.

Risikobereitschaft ermitteln

Haben Sie sich dafür entschieden, Geld für Ihre langfristigen Ziele außerhalb des Tagesgeldkonto zu investieren, ist es wichtig zu überdenken, wieviel Risiko Sie sich finanziell, aber auch emotional leisten wollen. Risiko heißt hier keineswegs, dass Sie mit hochspekulativen Instrumenten abseits von Aktien, Immobilien und festverzinslichen Wertpapieren hantieren sollen, von denen Sie nichts verstehen.

Hier meint Risikobereitschaft, wie gut Sie beispielsweise in einer Finanzkrise schlafen können. Wer zum Beispiel 2008/2009 zu 100% in Aktien investiert hatte, erfuhr einen zwischenzeitlichen Einbruch von durchschnittlich 50%. In solch einem Szenario ist Durchhaltevermögen gefragt, das Sie emotional nicht belastet.

Anlagestrategie erstellen

Fakt ist: nur Tagesgeld bringt keine Rendite. Sie brauchen die oben benannten drei Anlageklassen – die Frage ist nur, wie Sie diese entsprechend Ihrer Risikobereitschaft gewichten. Ein ausgewogener Anleger könnte zum Beispiel eine Gewichtung 50 Prozent in Aktien von großen und kleinen Unternehmen sowie Immobilien und 50 Prozent in festverzinsliche Wertpapiere investieren. Je weltweit versteht sich.

Copyright: Rheinplan GmbH

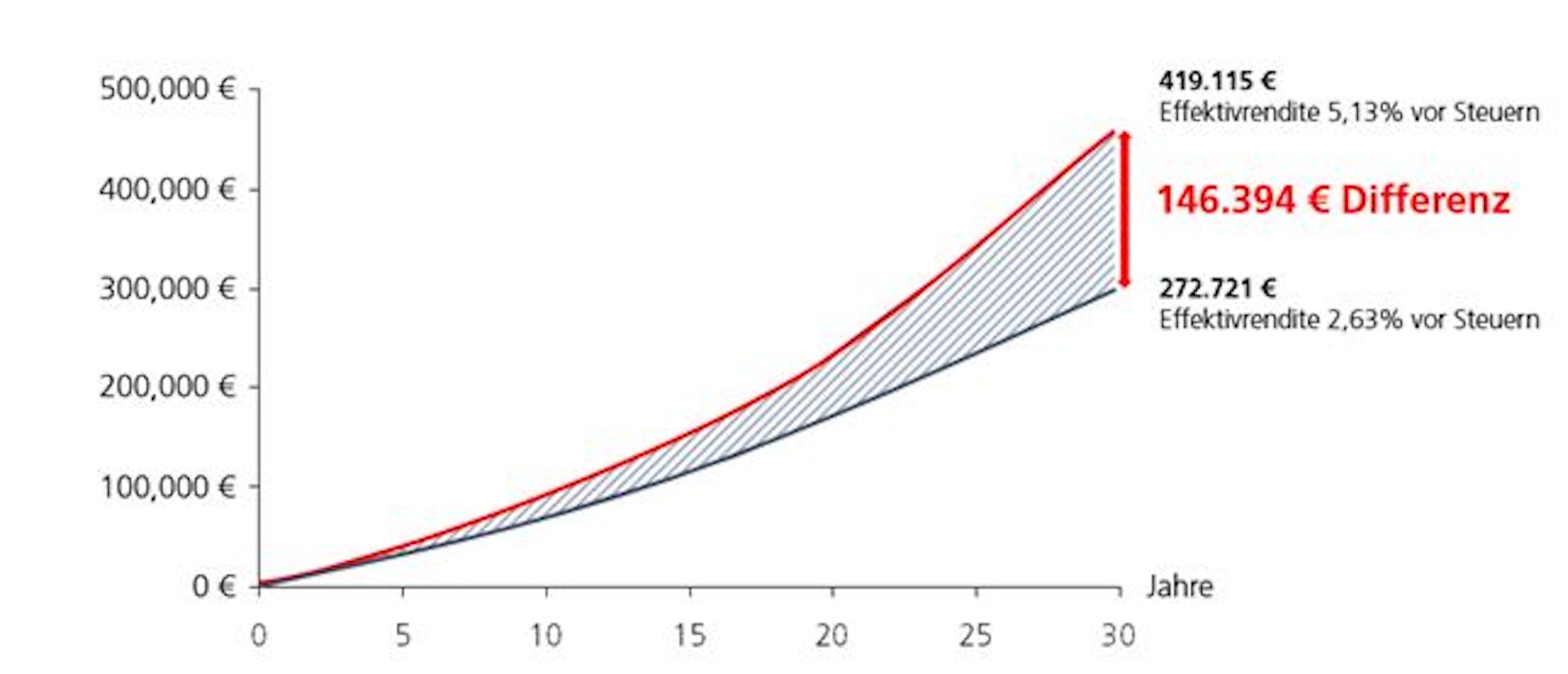

Es mögen nur ein paar Prozent sein, die durch Provisionen und sonstige Nebenkosten vom Ertrag abgehen. Auf lange Zeit zeigt sich bei der Differenz aber eine enorme Summe (siehe Punkt 8).

Anlagemantel wählen

Ihre Anlagestrategie können Sie entweder in ein Fondsdepot oder in eine Fondspolice einbetten. Neben Unterschieden in Besteuerung, Kostenstruktur und Transparenz gibt es einen sehr entscheidenden: das Eigentumsverhältnis im Falle einer Insolvenz des Produktgebers.

Während bei der Variante „Fondsdepot“ es stets Ihr Geld bleibt, ist es bei der Variante „Fondspolice“ Geld der Versicherung. Zwar sollen Sie als Versicherter im Falle einer Insolvenz der Versicherung vorrangig behandelt werden, doch besteht ein Risiko. Vermischen Sie nichts, sondern wählen Sie pro Anlageziel einen Anlagemantel.

Kosten beachten

Eine Kaufmannsregel besagt: „Der Gewinn liegt im Einkauf.“ Kosten sind auch bei Altersvorsoge, Geldanlage und Vermögensaufbau ein entscheidender Faktor. Ist ein Finanzprodukt aufgrund Provisionen für Vermittler und Verwaltungskosten teuer, wirkt sich das negativ auf Ihre Rendite aus. Die Kostenquote inklusive aller Nebenkosten sollte bei höchstens ein Prozent im Jahr liegen. Das Problem: Solche Produkte bekommen Sie am Bankschalter oder beim Finanzberater in der Regel nicht oder nur auf Nachfrage empfohlen, weil der Vermittler damit kein Geld verdient. Deren Produkte fressen hingegen meist drei bis vier Prozent pro Jahr durch Kosten auf. Bei sechs Prozent Marktrendite kommen bei Ihnen nur zwei bis drei Prozent an.

Abzüglich Inflation und Steuern eine Nullnummer. Schließen Sie daher keine Verträge auf Provisionsbasis ab! Haben Sie in der Vergangenheit bereits Lebens- oder Rentenversicherungen, Riester & Co. abgeschlossen, sollten Sie diese zwingend überprüfen und je nach Ergebnis handeln, damit Sie gutes Geld nicht schlechtem hinterher werfen. Wie sehr sich Kosten auswirken, sieht man auf der Grafik oben.

Konsequenz leben

Halten Sie an Ihrer Strategie fest. Lassen Sie sich nicht von Bekannten und Beratern, die nur Ihr Bestes wollen, davon abbringen. Beherrschen Sie sich, wenn Ihr Portfolio zwischenzeitlich an Wert verliert. Das ist völlig normal. Fakt ist: Jede Änderung an Ihrer Strategie kostet Geld. Entweder in Form von Handelsgebühren oder weil Sie Rendite verpassen, weil Sie zur falschen Zeit auf die falsche Karte gesetzt haben.

Berater wählen

Viele bezeichnen ihren Banker, Finanzberater, Versicherungsmakler oder - vertreter als Berater. Doch das sind keine Berater, sondern Verkäufer von Finanzprodukten. Sie verdienen, wenn sie Ihnen ein Finanzprodukt vermittelt haben. Ein Berater ist, wer sich unmittelbar von Ihnen via Honorar unabhängig von einer Vermittlung vergüten lässt. Nur dann besteht kein Interessenkonflikt und er empfiehlt, was für Sie und nicht sein Portemonnaie gut ist.

(dop)