Mietwohnung oder EigenheimWarum noch länger Geld in fremde Taschen wirtschaften?

Copyright: LBS West

Mit der LBS sicher ins Eigenheim.

Die meisten Mieter zahlen so viel Miete, dass sie sich davon längst eine eigene Immobilie leisten könnten. Erst recht jetzt, wo die Darlehenszinsen so niedrig sind. Warum also noch länger Geld in fremde Taschen wirtschaften?

Was ist besser: Zur Miete zu wohnen oder Eigentümer zu sein? Mieter argumentieren bei dieser Frage gerne, dass sie sich um Reparaturen nicht kümmern müssen. Die Investitionen übernimmt der Vermieter. Und wer Eigentümer fragt, hört vor allem von der großen Freiheit, die das Wohnen in den eigenen vier Wänden mit sich bringt.

Eine Herberge für alles Schöne im Leben

Infos

Weitere Informationen finden Sie unter www.lbs.de/finanzieren

Ein eigenes Zuhause ist dabei mehr als nur der Ort zum Wohnen: Für viele ist es das Heim der Familie, ein Rückzugsraum für sich, ein Spielplatz für die Kinder, ein Treffpunkt für die Freunde – und damit die Herberge für all das Schöne, was das Leben lebenswert macht. Kein Wunder also, dass das Eigenheim für immer mehr Menschen ein starkes Lebensziel ist. Mit einem Bausparvertrag der LBS erfüllt sich dieser Traum – planbar, zinssicher und Riester-gefördert.

Der Traum vom Eigenheim ganz nah

Klar: Der Erwerb einer Immobilie finanziert sich nicht mal eben aus der Portokasse. Doch angesichts der extrem niedrigen Zinsen und der in vielen Regionen noch angemessenen Preise lässt er sich so leicht wie nie zuvor realisieren. Auch der Staat hat das Wohneigentum als einen wichtigen Beitrag zur eigenen Zukunftsvorsorge erkannt. Er unterstützt deshalb den Bau oder den Kauf einer selbst genutzten Immobilie über die Wohn-Riester-Förderung durch Zulagen und mögliche Steuervorteile. Das kann schnell mehrere zehntausend Euro Finanzierungskosten sparen.

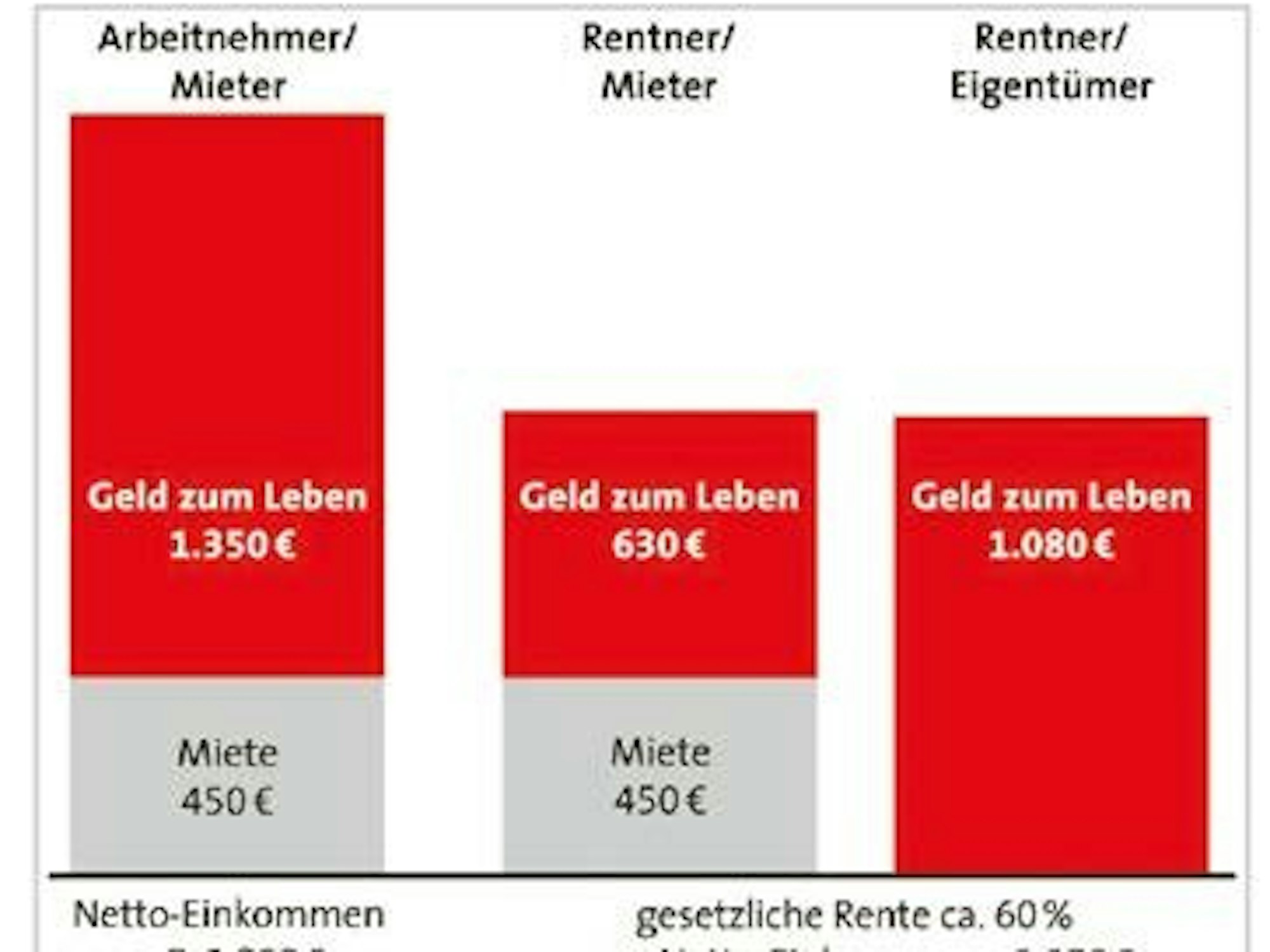

Immobilieneigentümer leben besser

Copyright: LBS West Lizenz

Das mietfreie Wohnen entlastet die Haushaltskasse – so bleibt mehr Geld für die schönen Dinge des Lebens.

Statistiken belegen: Auch im Alter leben Immobilieneigentümer besser als Mieter. Die eigenen vier Wände verringern als „Zusatzrente“ die Gefahr von Altersarmut und schaffen einen bleibenden Vermögenswert. Das mietfreie Wohnen entlastet die Haushaltskasse – so bleibt mehr Geld für die schönen Dinge des Lebens.

Experten raten dazu, so früh wie möglich mit der Altersvorsorge zu beginnen. Das schafft Ruhe und Gelassenheit und sichert ein adäquates Ruhestandseinkommen.

Lesen sie auf der nächsten Seite warum sich Bausparen gerade jetzt lohnt.

„Mit LBS-Bausparen niedrige Zinsen für die Zukunft sichern“

Copyright: LBS West Lizenz

Experten raten dazu, so früh wie möglich mit der Altersvorsorge zu beginnen. Das schafft Ruhe und Gelassenheit und sichert ein adäquates Ruhestandseinkommen.

Jörg Münning, Vorstandsvorsitzender der LBS West, erklärt, warum sich Bausparen gerade jetzt lohnt.

Herr Münning, wozu braucht man heute noch Bausparen – bei den niedrigen Zinsen?

Jörg Münning: Es gab noch nie einen besseren Zeitpunkt zum Bausparen. Der Euro-Raum ist in einem historischen Zinstief. Nur wer jetzt bauspart, sichert sich diese niedrigen Bauzinsen für die Zukunft. Bausparer, die künftig modernisieren oder bauen wollen, sparen schnell Tausende von Euro – je nachdem wie hoch der Marktzins dann ist.

Copyright: LBS West Lizenz

Jörg Münning: „Es gab noch nie einen besseren Zeitpunkt zum Bausparen.“

Rechnet sich Bausparen trotz der geringen Zinsen in der Sparphase?

Sie können auf Sicherheit setzen oder auf Rendite spekulieren. Wenn Sie ein Zocker sind, empfehle ich Ihnen keinen Bausparvertrag. Wenn Sie aber eine sichere Anlage suchen, die sie dem Traum vom eigenen Zuhause näher bringt, dann ist Bausparen die beste Lösung. Kein anderes Finanzierungsinstrument kann Ihnen diese Verlässlichkeit bieten. Außerdem darf man nicht vergessen: Bausparer profitieren von attraktiven staatlichen Förderungen – sei es die Wohnungsbauprämie, vL oder Riester-Förderung. Dadurch wird, je nach individueller Situation, die Bauspar-Rendite noch deutlich gesteigert.

Copyright: dpa Lizenz

Angesichts der extrem niedrigen Zinsen lässt sich der Traum vom eigenen Haus so leicht wie nie zuvor realisieren.

Was bietet Bausparen Menschen, die bereits eine Immobilie besitzen?

Die meisten Eigenheimbesitzer haben Geld aufgenommen, um ihre Immobilie zu finanzieren. Viele, die heute zu uns und in die Sparkasse kommen, kennen noch aus leidvoller Erfahrung die früheren Marktzinssätze von vier, sechs oder mehr Prozent. Da blieb kein Spielraum für hohe Tilgung. Daher haben viele noch Restschulden, die sie nun neu finanzieren müssen. Diese Menschen wissen es besonders zu schätzen, dass ihnen Bausparen die ideale Möglichkeit bietet, sich gegen wieder steigende Zinsen abzusichern und schneller mit ihrer Finanzierung fertig zu sein.

Auch beim Wohn-Riester hat es Verbesserungen für Eigenheimbesitzer geben.

Das stimmt, selbst langjährige Eigentümer von selbstgenutztem Wohneigentum können bei Vorliegen der Fördervoraussetzungen jetzt von Wohn-Riester profitieren: Eingebunden in die bestehende Eigenheimfinanzierung hilft die staatliche Förderung, schneller schuldenfrei zu werden. Auch ihre alters- und behindertengerechten Umbauten können Sie seit Kurzem mit Riester-geförderten Bausparmitteln finanzieren. Das spart nicht nur Finanzierungskosten, sondern sorgt auch für mehr finanziellen Spielraum im Alter.

LBS-Riester-Bausparen: der Turbo für die Immobilienfinanzierung

Die einzige Zukunftsvorsorge, die man heute schon nutzen kann, ist die eigene Immobilie. Und weil auch der Staat erkannt hat, wie wichtig mietfreies Wohnen im Alter ist, unterstützt er Immobilienerwerber bei ihrer Finanzierung mit seiner Wohn-Riester-Förderung. So fördert er die eigenen Sparleistungen mit hohen Zulagen.

Damit bauen LBS-Riester-Bausparer schneller und leichter Eigenkapital auf. Auch in der Darlehensphase zahlt der Staat die Zulagen weiter und unterstützt die Bausparer bei ihren Zins- und Tilgungsleistungen. Zudem lassen sich alle Eigenbeiträge steuerlich geltend machen. Ein Riester-Konto können LBS-Bausparer für den Bau oder den Kauf einer selbst genutzten Immobilie einsetzen oder seit Kurzem auch in eine laufende Finanzierung einbinden. Und wenn es später doch keine eigene Wohnung werden sollte, kann man sich sein Riester-Vermögen einfach als zusätzliche Rente auszahlen lassen.

Machen Sie den LBS-Schnell-Check auf der nächsten Seite und erfahren Sie, wieviel Ihr Eigenheim kosten darf.

Wie viel Eigenheim darf es sein?

Der LBS-Schnell-Check: Immobilienfinanzierung

Am Anfang aller Hausträume steht die Frage: „Wie teuer darf meine Immobilie sein?“ Um den Betrag für das eigene Zuhause realistisch zu ermitteln, sollten Immobilieninteressenten ihre monatliche Belastbarkeit kennen.

Ein Beispiel der LBS zeigt, wie viel Kredit man sich für sein Geld leisten kann:

Familie Petermann träumt von einem Haus im Grünen. Die vierköpfige Familie verfügt über monatliche Einnahmen von 3516 Euro (inkl. Nebeneinkünfte und Kindergeld). Davon ziehen sie zunächst Lebenshaltungskosten, Wohnnebenkosten und weitere Fixkosten ab. Den daraus resultierenden freien Betrag können die Petermanns zusammen mit ihrer aktuellen Kaltmiete in ihre Hausfinanzierung investieren. In unserem Beispiel sind das monatlich 894 Euro.

Mit Hilfe folgender Formel ermittelt Familie Petermann den Kreditbetrag, den sie sich aktuell für ihre Traumimmobilie leisten kann:

Copyright: LBS West Lizenz

Wie viel eigenes Zuhause es sein darf, klären Interessierte am besten für ihren persönlichen Fall gemeinsam mit den Experten von LBS und Sparkasse.

Um ihren finanziellen Rahmen für ihre Hausfinanzierung einzuschätzen, addieren sie zu diesem Kreditbetrag noch ihr angespartes Eigenkapital von 35.000 Euro. Das Ergebnis: Petermanns stehen 273.400 Euro für ihre Hausfinanzierung zur Verfügung.